保険ってよくわからないし

そもそも自分がどんな保険に入ってるかもよく分からないや・・

ムダな保険の解約で自由に使えるお金が劇的に増えます!

- 全員必須の医師賠償保険

- (車を運転するなら)自動車保険

- (扶養家族がいれば)生命保険

- (持ち家なら)火災保険+地震保険

- (海外旅行行くなら)海外旅行保険

こんにちは。勤務医として身を削って仕事をしながら、お金への興味から簿記3級、FP2級を取得したくるりくらと申します。

保険ってよくわからないですよね。

そもそも自分が入っている保険がどんなものかもよくわからないですよね。

保険会社の人に言われるままに契約して、そのまま放置している人も少なくないのではないかと思います。

保険の原則は

- 保険は「不幸のギャンブル」、入れば入るほど損

- 「滅多に起こらないけど、起きたら大ダメージ」な事象にのみ保険で備える

- 仕組みが理解できないものには近づかない

です。

保険の見直しは生活の質を変えずに節約できる最高の家計見直し手段です。

メタボな保険を見直す契機になれば幸いです。

この記事は

- 保険ってよく分からない

- 自分が入っている保険がどんなものか分からない

- 医師に必要な保険を知りたい

という先生方を対象に

- 簡単に理解できる保険の原則

- 医師に必要な保険

- 医師の保険Q&A

を紹介します。

保険の原則

世の中には数え切れないほどの種類の保険があります。

保険を勧められた時にこの原則に立ち返っていただければその必要性をご自身で判断できます。

- 保険は「不幸のギャンブル」、入るほど「損」をする

- 「滅多に起こらないけど、起きたら大ダメージ」な事象にのみ保険をかける

- 保険で得しようとしない。仕組みが理解できないものに近づかない

原則1 保険は「不幸のギャンブル」、入るほど「損」をする

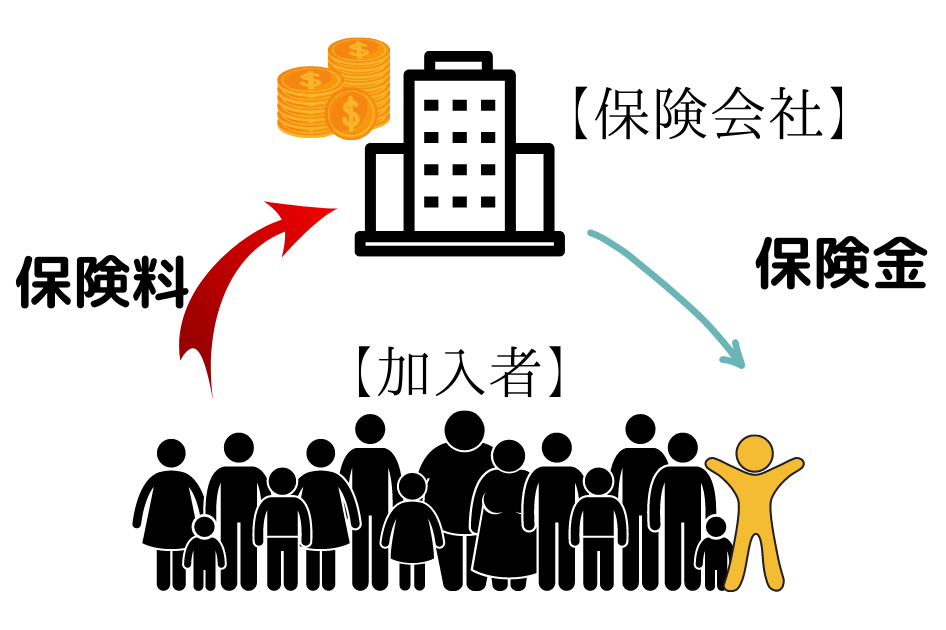

保険は「不幸のギャンブル」とも言われます。

多くの人からお金を集め、不幸な事が起こってしまった人にお金が渡ります。

不幸なことが起こらなかった人はお金を失います。

この2者を見るとどちらも「損得トントン」に見えますが、この構図で必ず儲けをあげるのが胴元である「保険会社」です。

保険会社が「得」をする分だけギャンブルの参加者である保険加入者は「損」をしています。

多くの保険に入り金額が上がるほど損は増していきます。

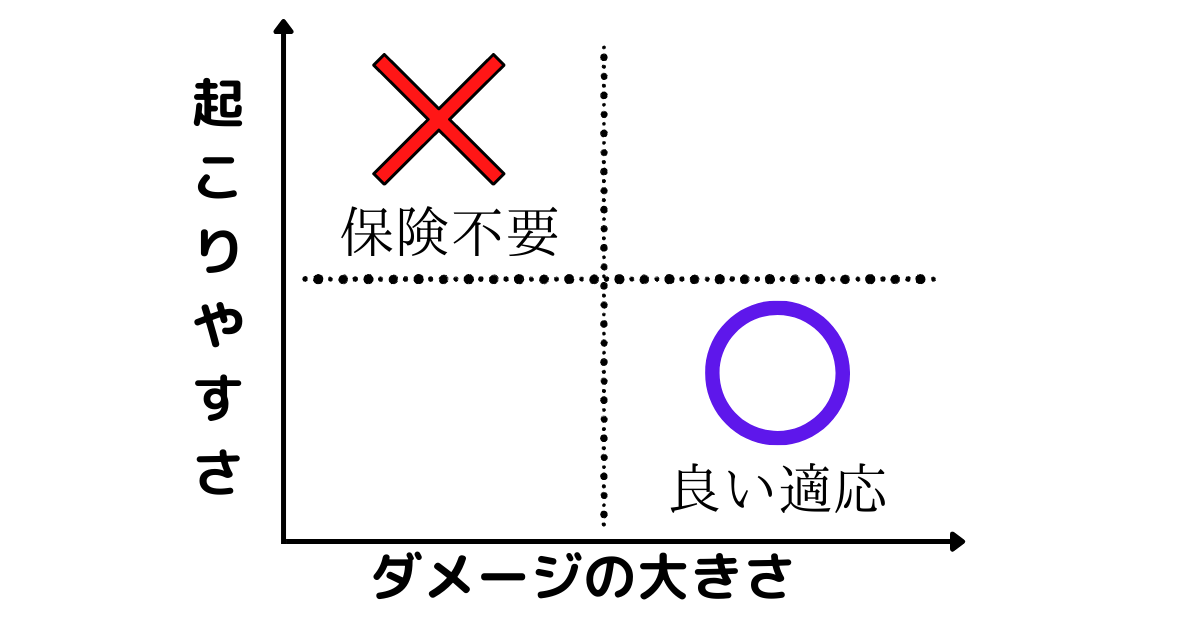

原則2 「滅多に起こらないけど、起きたら大ダメージ」の事象にのみ保険をかける

医師賠償保険が分かりやすいですが、

「医療ミスをして、不幸な転帰となり、訴訟となって、賠償金を支払う」

という事態は医者人生で最も経験したくないことの一つですが、幸いほとんどの医師はこのような事態を経験せずに医者人生を終えることができます。

しかしどれだけ気をつけていても可能性はゼロではなく、万が一起きた時にはそのダメージは計り知れません。

精神的、社会的ダメージはどうすることもできませんが、経済的なダメージは保険でカバーすることができます。

保険の良い適応です。

一方、世の中の保険で多いのが「よく起こる事態で、起こってもダメージが大きくないもの」に対するもので、例えば医療保険です。

怪我や病気で入院するリスクはそれなりにありますが、ご存知の通り日本の公的医療保険は世界一で、膨大な医療費がかかっても高額医療費制度によって私たちが支払う料金は多くて20-30万円程度です。

対応できる貯蓄があれば医療保険は不要です。

原則3 保険で得しようとしない。仕組みが理解できないものに近づかない

「外貨建て保険が得ですよ」などのセールストークを受けたことがあるかもしれませんが、前述の通り保険はそもそも「損」をするのが健全な形です。

「お得」を売りにしている保険は仕組みが複雑で素人が理解をするのは難しいですが、実は多額の手数料が抜かれていることが少なくありません。

仕組みを理解できないものには近づかないのが賢明です。

医師に必要な保険はこれだけ

- 全員必須の医師賠償保険

- (車を運転するなら)自動車保険

- (扶養家族がいれば)生命保険

- (持ち家なら)火災保険+地震保険

- (海外旅行行くなら)海外旅行保険

私は独身で賃貸マンションから電車通勤しているけど、その場合には医師賠償保険だけでいいってこと?

その通りです!

保険を必要最小限にしておくとコスパが良いですし、把握しやすいです

医師賠償保険

保険が最も必要とされる「滅多に起こらないけど、起きたら大ダメージ」の代表格です。

忙しいと忘れがちですが、何を差し置いても医師賠償保険の更新は忘れないようにしましょう。

(車を運転するなら)自動車保険

対人、対物補償無制限は必須です。

車両保険は使用すると翌年の保険料が上がるため、保険を使わずに修理した方が安いなど意外と使いにくいオプションです。

(扶養家族がいれば)生命保険

扶養家族がいる場合には「若くして家族を残し他界する」という事態に保険で備える必要があります。

ただし現在の貯蓄や公的補償(遺族基礎年金、遺族厚生年金)、配偶者の給与などを差し引いて「保険のかけすぎ」を避けることが重要です。

(持ち家なら)火災保険+地震保険

持ち家なら火災保険は必須です。

(海外旅行行くなら)海外旅行保険

海外の医療費は驚くほど高額らしいので「滅多に起こらないけど、起きたら大ダメージ」です。

多くのクレジットカードに付帯されているので軽視しがちですが、ご家族の分も確実にカバーできるように保険に入っておきましょう。

医師の保険 Q&A

- 貯蓄型保険はどうなの?

- 保険の相談は誰にするのがいいの?

貯蓄型保険はどうなの?

終身保険とか学資保険とかは受け取り時に利息もついてお得なんじゃないの?

保険は保険、貯蓄は貯蓄、投資は投資。

役割を分けることが大事です

老後資金に備える終身保険、子供の教育費に備える学資保険などの貯蓄型保険は、払込んだ金額よりも満期の受け取り金額のが多く人気の保険商品です。

これら「確実に起こるイベント」に備えている保険はどのように考えたら良いのでしょうか?

結論は

保険は保険、貯蓄は貯蓄、投資は投資 役割を分ける

お得に見える貯蓄型保険の欠点は数十年に渡って資金を拘束されることです。

- 積み立てているお金は満期まで使うことができない

- インフレにより積み立てているお金は実質的に「目減り」してしまうリスクが高い

- デメリットの割には利回りが良くない

わずかの利息のために「使えないお金」を積み立てる貯蓄型保険よりは

- 貯蓄:利息はほぼないけどいつでも使える

- 投資:つみたてNISAなどの長期投資でより高い利回りを狙う

と目的をはっきりさせた方が良いです。

保険の相談は誰にするのが良いの?

- 自分で勉強する

- 「独立系」のFPさんに相談料を払って相談する

保険にの相談はやっぱり保険ショップかな?

FP さんに相談するのもアリ?

「利益相反のある人」に注意!

自分で勉強して足元見られないようにしましょう

医療の現場では専門外のことはすぐに専門の先生に相談しますよね。

でもお金が関係することで同じことをやるのはオススメしません。

顧客の利益よりも会社の利益が優先されてしまうことは珍しくありません。

保険ショップもFPさんも自分に多く手数料(キックバック)をくれる保険会社の保険商品を勧める可能性があります。

対抗するにはまず自分が最低限の知識を身につけることです。

お金に関することになると消極的な先生は少なくありませんが、仕事の情熱を少しでも回せば、必要とされる知識を身につけるのは難しくありません。

関連した書籍を2-3冊、webサイトで調べるなど1週間もあれば十分です。

その上で保険ショップに行き

子供が生まれるので収入保障保険を月額15万円で加入したいんだけど、自分の年齢で非喫煙健康体だとどの保険が一番安いですか?

などと具体的に質問できるようになれば足元見られることはありません。

「やっぱり自分では保険のことなんか勉強したくない」という方は独立系のFPさんに相談するという手があります。

多くのFPさんは無料で保険相談を受ける代わりに、保険会社に顧客を紹介して手数料を得ていますが、FPさんの中には保険会社と提携せずに独立して相談業務をされている方がいます。

当然無料ではなく相談料が1-2万円程度必要ですが、利益相反なく専門家に相談できるということを考えればコスパは良いと思います。

https://md-english.com/furusatonouzei-review1/まとめ

医師を対象に簡単に理解できる保険の原則と医師に必要な保険を紹介しました。

今後にも応用がきく保険の原則は

- 保険は「不幸のギャンブル」、入るほど「損」をする

- 「滅多に起こらないけど、起きたら大ダメージ」な事象にのみ保険をかける

- 保険で得しようとしない。仕組みが理解できないものに近づかない

です。

医師に必要な保険は

- 全員必須の医師賠償保険

- (車を運転するなら)自動車保険

- (扶養家族がいれば)生命保険

- (持ち家なら)火災保険+地震保険

- (海外旅行行くなら)海外旅行保険

だけです。

貯蓄型保険は長期間資金拘束されるのが大きな欠点で

- 積み立てているお金は満期まで使うことができない

- インフレにより積み立てているお金は実質的に「目減り」してしまうリスクが高い

- デメリットの割には利回りが良くない

であるため、「保険は保険、貯蓄は貯蓄、投資は投資」に分けることが大事です。

保険の相談の際には「利益相反のある人」に注意が必要です。

- 足元見られないように自分でしっかり勉強する

- 相談料を払って独立系のFPさんに相談する

は良い選択だと思います。

ムダな保険を削って、より有意義にお金を使っていただければと願っています。